Công ty CP Thép Pomina (Mã: POM) vừa có văn bản gửi Ủy ban Chứng khoán Nhà nước và Sở Giao dịch Chứng khoán TP. HCM (HoSE) giải trình khoản lỗ trên báo cáo tài chính (BCTC) kiểm toán 2022 cũng như lộ trình khắc phục.

Lỗ kỷ lục hơn 1.000 tỉ đồng

Trong văn bản, Pomina cho biết nguyên nhân khoản lỗ năm 2022 đến từ tình hình bất động sản đóng băng, nhu cầu tiêu thụ thép giảm dẫn đến công ty bị sụt mạnh doanh thu. Trong khi đó, chi phí tài chính và chi phí cố định của dự án mới đưa vào hoạt động còn cao.

Pomina cho biết nguyên nhân khoản lỗ năm 2022 đến từ tình hình bất động sản đóng băng, nhu cầu tiêu thụ thép giảm dẫn đến công ty bị sụt mạnh doanh thu

Trước đó, sau khi xin hoãn nộp nhưng không được Ủy ban Chứng khoán Nhà nước chấp thuận, Pomina đã công bố BCTC kiểm toán năm 2022 với doanh thu đạt 13.017 tỉ đồng, giảm 7% so với cùng kỳ. Kinh doanh dưới giá vốn và áp lực chi phí lãi vay khiến doanh nghiệp này lỗ ròng kỷ lục 1.078 tỉ đồng trong năm 2022.

Đây là mức thua lỗ nặng nhất ngành thép năm vừa qua. Tình hình còn khó khăn hơn khi Pomina phải buộc dừng hoạt động sản xuất lò cao và đồng thời phải cắt giảm một số nhận sự để đảm bảo tình hình kinh doanh.

Cụ thể, doanh nghiệp này đã phải thông báo dừng hoạt động sản xuất lò cao (BF) từ ngày 23/9/2022 bởi ảnh hưởng của biến động giá nguyên vật liệu tăng cao. Đặc biệt là giá nguyên liệu đầu vào phục sản xuất của nhà máy đã tăng mạnh trong khi hệ lụy của dịch bệnh chưa khắc phục được.

Được biết, dự án lò cao được Pomina đầu tư vào năm 2019 và đi vào hoạt động năm 2020, đây từng được doanh nghiệp này giới thiệu là dự án then chốt và dự phóng mang lại lợi nhuận đột biến cho Công ty giai đoạn 2021-2023, công suất hệ thống lên đến 1 triệu tấn sản phẩm thép. Dù vậy, sự biến động đảo chiều nhanh chóng của thị trường khiến lò cao từ “vũ khí” trở thành “gánh nặng” của Pomina lúc bấy giờ.

Trong BCTC hợp nhất kiểm toán 2022, đơn vụ kiểm toán nhấn mạnh việc Pomina phát sinh khoản lỗ thuần gần 1.080 tỉ đồng, trái ngược với kết quả lãi 182 tỉ đồng của năm trước. Theo đó, khoản lỗ kỷ lục trong năm 2022 đã xóa sạch phần lợi nhuận chưa phân phối gần 634 tỉ đồng mà Pomina ghi nhận vào ngày đầu năm.

Tại thời điểm 31/12/2022, nợ ngắn hạn của Pomina vượt quá tài sản ngắn hạn với 3.743 tỉ đồng. Ngoài ra, doanh nghiệp này cũng chưa thanh toán một số khoản vay đến hạn. Theo đánh giá của lãnh đạo Pomina, việc âm nguồn vốn lưu động chủ yếu do việc triển khai dự án lò cao xảy ra trùng với thời điểm dịch bệnh nên bị kéo dài so với kế hoạch.

Kiểm toán lưu ý sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của Pomina.

“Khả năng tiếp tục hoạt động kinh doanh của Pomina phụ thuộc vào khả năng tiếp tục tạo ra dòng tiền từ hoạt động trong tương lai và sự tiếp tục hỗ trợ về mặt tài chính từ các ngân hàng”, công ty kiểm toán nhấn mạnh.

Vạch sẵn lộ trình thoát lỗ

Về lộ trình khắc phục tình trạng thua lỗ, Pomina đã xây dựng kế hoạch sản xuất kinh doanh 12 tháng tới với sản lượng sản xuất và tiêu thụ dựa trên các yếu tố thị trường.

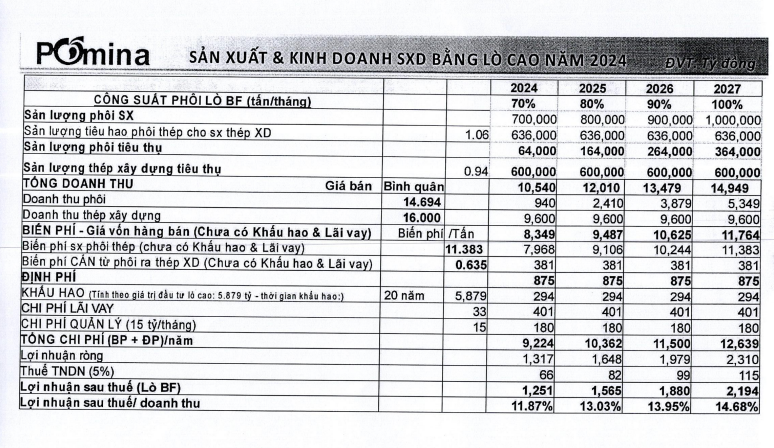

Thép Pomina đặt mục tiêu lợi nhuận mỗi năm đem về hàng nghìn tỷ giai đoạn 2024-2027

Cụ thể, “quán quân” thua lỗ năm ngoái đặt ra 4 phương án công suất hoạt động của phôi lò hồ quang điện (EAF), từ 40.000 tới 60.000 tấn/tháng. Doanh thu năm 2023 ở kịch bản thấp nhất là 5.434 tỉ đồng và cao nhất là 10.540 tỉ đồng. Theo đó, lãi ròng theo kịch bản tích cực nhất mà Pomina có thể đạt 211 tỉ đồng.

Xa hơn, giai đoạn từ 2024-2027, khi lò cao chạy lại, lợi nhuận trong các năm này sẽ bù đắp hết âm lợi nhuận phân phối trên BCTC.

Pomina lên kế hoạch sản lượng tiêu thụ thép xây dựng trong giai đoạn tới đạt 600.000 tấn/năm. Doanh thu năm 2024 dự kiến đạt 10.540 tỉ đồng, sau đó nâng dần lên 12.010 tỉ đồng trong năm 2025. Sang năm 2026, doanh thu mà doanh nghiệp thép này có thể đạt được là 13.479 tỉ đồng và tới năm 2027 là 14.949 tỉ đồng.

Với kế hoạch trên, mục tiêu lợi nhuận ròng lần lượt đạt được tương ứng 1.317 tỉ đồng trong năm 2024, 1.648 tỉ đồng năm 2025, 1.979 tỉ đồng trong 2026 và 2.310 tỉ đồng trong năm 2027.

Trên thị trường chứng khoán, cổ phiếu POM đang bị đưa vào diện cảnh báo của HoSE kể từ 12/5 do lợi nhuận sau thuế chưa phân phối tại thời điểm cuối năm 2022 là số âm. Trong phiên giao dịch 19/5, thị giá POM đạt 4.840 đồng/cp, giảm 16% so với hồi đầu năm.